- 1 : 2025/06/17 10:37:40 88vKC

- わずか4年で決済の風景が一変した。

東京オリンピックを契機に、世界標準であるタッチ決済をVisaが日本で強力に推進し始めてから、非接触決済手段は大きく切り替わった。

Visaの対面決済におけるタッチ決済比率は13%から45%へ、そして2025年3月には52%へと急上昇している。発行カード数は1億5000万枚に達した。その一方で、長らく日本の非接触決済を支えてきたiDやQUICPayからは撤退する企業が相次いでいる。

SBI新生銀行グループの中堅クレジットカード・信販会社アプラス(大阪市)は、2024年7月末でQUICPayサービスを完全終了。

三井住友カードは2025年7月以降の新カードからiD機能を削除する方針を打ち出した。

ゆうちょ銀行も新規発行でのiD搭載を順次終了している。Visaワールドワイド・ジャパンのシータン・キトニー社長は6月のメディアブリーフィングで「個人的には近い将来、日本で90%台後半を目指したい」と野心的な目標を語った。

タッチ決済の爆発的普及と従来技術の退場が同時進行する中、日本の非接触決済インフラはどこに向かうのか。https://news.yahoo.co.jp/articles/712c0e03ac0315dcdc61c34cecddbf70f86d85ea

- 2 : 2025/06/17 10:38:49 88vKC

- Visaタッチ決済の普及スピードは、業界関係者の予想を大幅に上回っている。

キトニー社長は「これは前例のないペースでの採用だ」と語気を強める。業種別の成長率がその勢いを物語る。

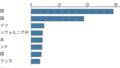

2023年第2四半期と2025年の同時期を比較すると、コンビニエンスストアでの非接触決済は2.8倍、レストランでは5.5倍、ドラッグストアでは7.7倍、スーパーマーケットでは3.2倍へと伸びた。

当初はコンビニなど小口決済を皮切りに普及が始まったが、徐々に高額決済にも浸透している。従来のクレジットカード決済に比べて利便性の差は明らかだ。

ICチップ読み取りによる決済は暗証番号の入力を求められることが多いが、タッチ決済ならそれもいらない。

「センターと通信しています」といった待ち時間も必要ないため、圧倒的にスピーディである。

キトニー社長は「非接触決済が消費者の日常に完全に定着したことが数値に現れている」と分析する。 - 3 : 2025/06/17 10:40:18 88vKC

- 他方、タッチ決済の勢いとは対照的に、日本独自の非接触決済技術は苦境に立たされている。

iDはNTTドコモが運営し、260万台以上の決済端末に対応する巨大なエコシステムを築き上げていた。

QUICPayはJCBが展開し、全国300万カ所以上の場所で利用できる。

いずれも日本で開発されたFeliCa技術を基盤とし、Suicaと並び国内で広く普及してきた非接触決済方式だ。多くのプラスチックカードで標準装備され、モバイル決済でも主流だった。

2021年5月にiPhoneでタッチ決済が使えるようになるまで、カードを登録するとiDやQUICPayがセットされる仕組みが当たり前だったのだ。その牙城が今、崩れつつある。

冒頭でも触れたように、アプラスは2024年7月31日でQUICPayサービスを完全終了。

ファンケル提携のJCBカード、クレディセゾン系の日専連カードも2025年前半での廃止を決めた。

ゆうちょ銀行は7月から新規カードでiDの搭載を終了する。衝撃的だったのは三井住友カードの決断だ。

同社は2025年7月以降、新規発行・更新カードからiD機能を順次削除する。

カード業界大手の判断は、業界全体の方向性を決定づけた。

三井住友カード広報部は「お客さまの決済方法がスマホ決済に移行する傾向を受けた」と説明するが、iD搭載を止める一方で全カードをタッチ決済に対応させており、タッチ決済推しの姿勢が推察される - 4 : 2025/06/17 10:41:00 88vKC

- iDの運営元であるNTTドコモは「引き続きニーズは高い」と反発するものの、新機能発表が1年以上途絶えるなど、サービス拡大の兆しは見えない。

そもそもドコモが発行するdカードは、これまで券面に「iDマーク」を付けてiDが使えることをアピールしてきた。

ところが、2024年11月に登場した「dカード PLATINUM」、2025年2月に登場した「dカード GOLD U」では、タッチ決済マークは付いているもののiDマークは消えた。決済アプリ分野でも、KyashがQUICPayを完全終了してVisaタッチ決済に一本化するなど、代替への移行が鮮明になっている。

- 5 : 2025/06/17 10:42:05 88vKC

- 重要なのは、iDやQUICPayが技術的に劣っていたわけではないことだ。

むしろ実用性では、現在のタッチ決済を上回る面が多かった。ユーザーにとっての使い勝手も、必ずしもタッチ決済のほうが優れているわけではない。

iDやQUICPayなら「iDで」「QUICPayで」と明確に伝えられ、決済端末のロゴを見れば、対応しているかどうかも一目瞭然だ。

一方、タッチ決済は混乱状態だ。

いまだに「クレジットで」「Visaで」「タッチで」「カードで」と表現が統一されず、店員も戸惑う。

タッチ決済マークがあっても使えない端末も珍しくない。技術仕様でも、FeliCaは処理速度と通信安定性に優れ、日本の商習慣に最適化されていた。

それでもタッチ決済の追い上げを許したのは、グローバル化という巨大な潮流があったからだ。

インバウンド需要の拡大で、外国人がそのまま使える決済手段の重要性が増した。

Visa/Mastercardのタッチ決済なら海外発行カードでも利用できるが、iDやQUICPayは日本専用だった。カード会社にとっても、複数決済方式の併存より世界共通仕様への統一の方が運用コストを削減できる。

技術の優劣ではなく、グローバル化への適応力の差が勝敗を分けた。 - 6 : 2025/06/17 10:43:56 88vKC

- iDやQUICPayは、日本発の先進技術がガラパゴス化した典型例となるかもしれない。

技術的に劣っていたわけではない。

店頭コミュニケーションの明確さ、処理速度の速さ、通信の安定性――実用面では優秀だった。

Suicaと並ぶ普及を誇り、巨大なエコシステムを築いてもいた。それでも、わずか4年で形勢は逆転した。

グローバル化という大波の前で、いかに優秀でも日本の固有技術は「ガラパゴス」と化し、国際標準の「圧倒的な力」に屈した。そして今、同様の選択を迫られているのがSuica機能付きクレジットカードだ。

現在、Suica搭載クレジットカードの多くはタッチ決済に対応していない。

これは必ずしも技術的な制約ではなく、JR東日本などの戦略的判断と思われる。しかし、タッチ決済の普及が進めば、対応していないカードは競争上の弱点となる。

ユーザーは「Suicaをとるか、タッチ決済をとるか」という選択を迫られることになるからだ。インバウンド対応、事業戦略のグローバル化、運用コスト効率化――こうした要因が重なり、カード会社は国際標準への収束を選んだ。

52%から90%台後半への道のりは、日本の決済インフラが完全に国際標準に組み込まれることを意味する。それは利便性向上をもたらす一方で、日本独自の技術革新が世界に広がる機会の喪失でもある。

技術の優劣ではなく「標準」が勝利した現実は、グローバル時代の日本の技術戦略に重要な教訓を刻んでいる。 - 7 : 2025/06/17 10:44:13 88vKC

- サンキューアベノミクス

- 8 : 2025/06/17 10:45:43 CrwkU

- >iDやQUICPayは日本専用だった

またいつもの道 - 9 : 2025/06/17 10:46:21 BI2Es

- 日本人は汎用性みたいなのを軽視するからねぇ

- 10 : 2025/06/17 10:55:01 hAFt0

- 郵貯民営化ァ!

メガバンク統合ァ! - 11 : 2025/06/17 10:56:38 V04Ay

- 乱立過ぎても困るけど3つぐらいで競争してくれた方がいい

シェアの奪い合いしてるとキャンペーンとかでばら撒いてくれるし - 13 : 2025/06/17 10:58:43 BI2Es

- >>11

そのキャンペーンとかいらない

元から手数料安くしろって話 - 17 : 2025/06/17 11:13:11 dvsbG

- >>13

独占してたら安くする理由がなくなるだろ

あと全体的にサービスも悪くなりそう - 15 : 2025/06/17 11:00:32 hAFt0

- >>11

90%とか言ってるけど

制覇すると独禁法に引っかかるのでは - 12 : 2025/06/17 10:57:43 PwOke

- 15年くらい前のニュー速に大量に居たガラパゴスおじさん達どこ行ったの?

死んだの? - 14 : 2025/06/17 10:59:27 BI2Es

- 決済なんていうインフラに今買うとお得とかそういうのを求めるのがジャップのレベル

- 16 : 2025/06/17 11:13:09 sEllU

- 結果としてレベルの低い方に統一されるのは嫌だな

- 18 : 2025/06/17 11:14:19 286FM

- 所詮ジャップの技術力じゃ勝てまへん

- 19 : 2025/06/17 11:20:22 ey3cq

- カード作る時はVISAを選択すれば無難って風潮がある

- 20 : 2025/06/17 11:36:40 jpIN2

- VISAっていうかクレジットのタッチ決済だろ?

MasterCardもJCBも対応しとるがな

今まではタッチ決済対応してるかあやふやな所も多くてiD使ったりもしてたけど、もう使えそうな所で使えない事は無さそうだからもうfelicaは交通系だけでいいかな… - 21 : 2025/06/17 11:40:06 OAUu0

- 普段の買い物でカード出す?

スマホの方が早いだろ - 26 : 2025/06/17 11:52:23 a3fwQ

- >>21

意図しないタイミングでアプリ再ログイン求められたり

そもそも電波繋がらなかったりすると

やっぱクレカタッチでいいやてなる - 22 : 2025/06/17 11:41:53 csDrU

- 国内で特定団体の利益のために規制してたら成長が止まって

海外での競争により圧倒的な力をつけた黒船にボコボコにされるのは

よく見た景色 - 23 : 2025/06/17 11:45:28 GTmW1

- FANZAで使えないゴミやん

- 24 : 2025/06/17 11:45:57 jpIN2

- スマホで使えばいいやん

- 25 : 2025/06/17 11:48:40 UyI88

- 全部使ったことあるけど違いが分からん

- 27 : 2025/06/17 12:02:11 45WCw

- できたばっかのららぽーとが全店完全にタッチ不可にしててレジの流れ悪いのなんなの

- 28 : 2025/06/17 12:04:21 tCvIu

- 中国はカードすら不要で顔決済

なおケンモみたいなキモい弱男は認証拒否🥺️ - 29 : 2025/06/17 12:39:43 wsewI

- >>1

スレタイ詐欺速報しね

日本国内で乱立していたタッチ決済の規格、安倍五輪のおかげでVisaが勝利する模様 これはジャップと言わざるを得ない

talk嫌儲

talk嫌儲

コメント